存货跌价准备是什么科目 确认的存货跌价准备是什么科目

存货跌价准备是什么科目 确认的存货跌价准备是什么科目:属于资产类科目。存货跌价准备=库存数量×(单位成本价-不含税的市场价)。可以视为一个资产科目来理解,只不过这个资产类科目代表的是反向资产,即是资产的减项。 存货跌价准备是资产负……好学途(www.vaiok.com)小编为你整理了本篇文章,希望能解对你有所帮助!

存货跌价准备是资产负债表日单个或某项存货,由于毁损、存储时间过长等原因导致可变现净值,低于成本价值的差额部分计提的跌价准备,计入存货跌价损失。存货跌价准备的账务处理,分别以存货跌价准备的计提、存货跌价准备的转回和存货跌价准备的结转来进行会计处理。

计提存货跌价准备的方法和账务处理。按照会计准则的规定,企业在计提存货跌价准备时,需要根据存货的种类和存货的存储数量采用不同的方法。一般情况下,企业计提存货跌价准备时采用单个存货项目为计提准备的基础,这样,企业需要将每个存货项目的成本与其可变现净值逐一比较,再按存货成本高于可变现净值的差额,计提存货跌价准备。会计处理为,借记,资产减值损失——存货跌价损失,贷记,存货跌价准备。

对于数量较多且单位价值较低的存货,按照存货的类别计提存货跌价准备。比如,某一般维修材料的品类和数量繁多,且每种维修材料的单位价值很低,那么企业可以按照一般维修材料计量成本与可变现净值进行比较,以该类较低者确定其存货期末价值,其差额部分,计提存货跌价准备。会计处理为,借记,资产减值损失——存货减值损失,贷记,存货跌价准备。

存货跌价准备转回的账务处理。我们知道,资产负债表日,企业需要确定存货的可变现净值,计算出应计提的存货跌价准备,然后再与已计提数进行比较,若应提数大于已提数,还需要补提存货跌价准备。

当企业以前减记存货价值的影响已经消失,即符合存货跌价准备转回的条件时,其原已计提的存货跌价准备金额需要全额转回。转回的存货跌价准备与计提相关准备的单一存货项目或类别需要存在一一对应关系,转回的金额以将存货跌价准备余额冲减至零为限。其会计处理为,借记,存货跌价准备,贷记,资产减值损失——存货减值损失。

比如,2018年12月31日,甲企业A产品的账面成本为50万元,但由于市场环境的变化,A产品的市场价值下降,A产品可变现净值为45万元,计提存货跌价准备5万元。2019年6月30日,A产品的市场价值回升,其可变现净值为55万元,则转回的存货跌价准备为5万元。其会计处理方式:

计提存货跌价准备时,借:资产减值损失——存货跌价损失 5万元

贷:存货跌价准备 5万元

转回存货跌价准备时,借:存货跌价准备 5万元

贷:资产减值损失——存货跌价损失 5万元。

存货跌价准备结转。企业计提的跌价准备,如果存在其中有部分存货已经销售或其他形式的转出,则企业在结转产品销售成本时,应同时结转其已计提的存货跌价准备。企业在结转销售成本时,需要关注其产品是否提取了存货跌价准备,并及时结转,避免结转的销售成本出现错误。已经计提存货跌价准备的销售存货结转销售成本的会计处理为,借记,主营业务成本,借记,存货跌价准备,贷记,库存商品。

另外,对于因债务重组、非货币型资产交易等转出的存货,在结转销售成本的同时,也需要将存货跌价准备转出。

总之,存货跌价准备的账务处理,即企业需要在资产负债表日确定存货的可变现净值,当存货成本高于可变现净值时,计提存货跌价准备;当存货成本低于可变现净值时,将已计提的存货跌价准备转回;当已计提跌价准备的存货销售或转出时,应同时结转已计提的跌价准备。

本文标题:存货跌价准备是什么科目 确认的存货跌价准备是什么科目

本文链接:http://www.vaiok.com/a/158457.html

欢迎转发给你身边有需要的人,是朋友就给他提供帮助!

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。

相关内容

-

张家界要几天合适 张家界什么季节去玩几天最佳

张家界一般选择游玩三天的时间。第一天:长沙高铁到张家界——接站——天门山——住:市区。第二天:张家界国家森林公园——金鞭溪——黄石寨——杨家界——住:天子山镇。第三天:天子山——袁...

2022-07-04 张家界几天去玩 -

秦始皇陵的历史背景 秦始皇陵的历史背景和相关资料

秦始皇陵建于公元前246年至公元前208年,历时39年,是中国秦朝皇帝秦始皇的陵墓,也是中国第一个规模宏大、布局讲究且保存完好的帝王陵寝,现存陵冢高76米,陵园布置仿秦都咸阳,分内...

2022-07-03 历史背景秦始皇陵相关资料 -

不知道干什么工作迷茫 迷茫不知道该干什么怎么办

对于现在还没有工作,且暂时还饿不死的朋友可以看看这篇文章,而对于现在还没有工作,马上就吃了上顿没下顿的朋友,就不要看这篇文章啦,因为这样是在浪费你的时间,先赶紧去找个能让自己吃饱饭...

2022-07-04 迷茫知道该工作 -

剪辑软件哪个好用 哪一款视频剪辑软件比较好

比较好用的剪辑软件有:bilibili云剪辑、迅捷视频剪辑软件。很多人可能天天刷B站,但却不知道B站其实自带视频剪辑功能,而且相当好用,对于一些电脑内存吃紧的朋友来说,在线剪辑无疑...

2022-07-03 视频剪辑软件比较好 -

写作方法有哪几种(常见七种写作手法)

随着互联网的快速发展,新媒体营销在日常中所占比重越来越高。当然对创作要求也越来越高。但是内容到底该如何生产?是否有自动写作的软件来写。答案是肯定有的。但是你要先了解写作技巧。才能个...

2022-07-04 几种七种手法 -

31省份乡村性别比全部男多女少 出生人口创新低

农村青年婚姻情况长期受到社会关注,其中“农村大龄男青年结婚难”问题更是频频引发舆论热议。近日,国家统计局官网发布了《中国统计年鉴2021》,其中披露的各省份乡村性别比(以女性为10...

2022-07-04 乡村省份人口 -

EDG夺得S11全球总决赛冠军 央视新闻官博祝贺

11月6日晚,中韩两支顶级战队EdwardGaming(EDG)和DamwonKIAGaming(DK)在冰岛雷克雅未克温泉谷体育大厅角逐《英雄联盟》S11年度总决赛。来自LPL赛...

2022-07-04 新闻官总决赛央视 -

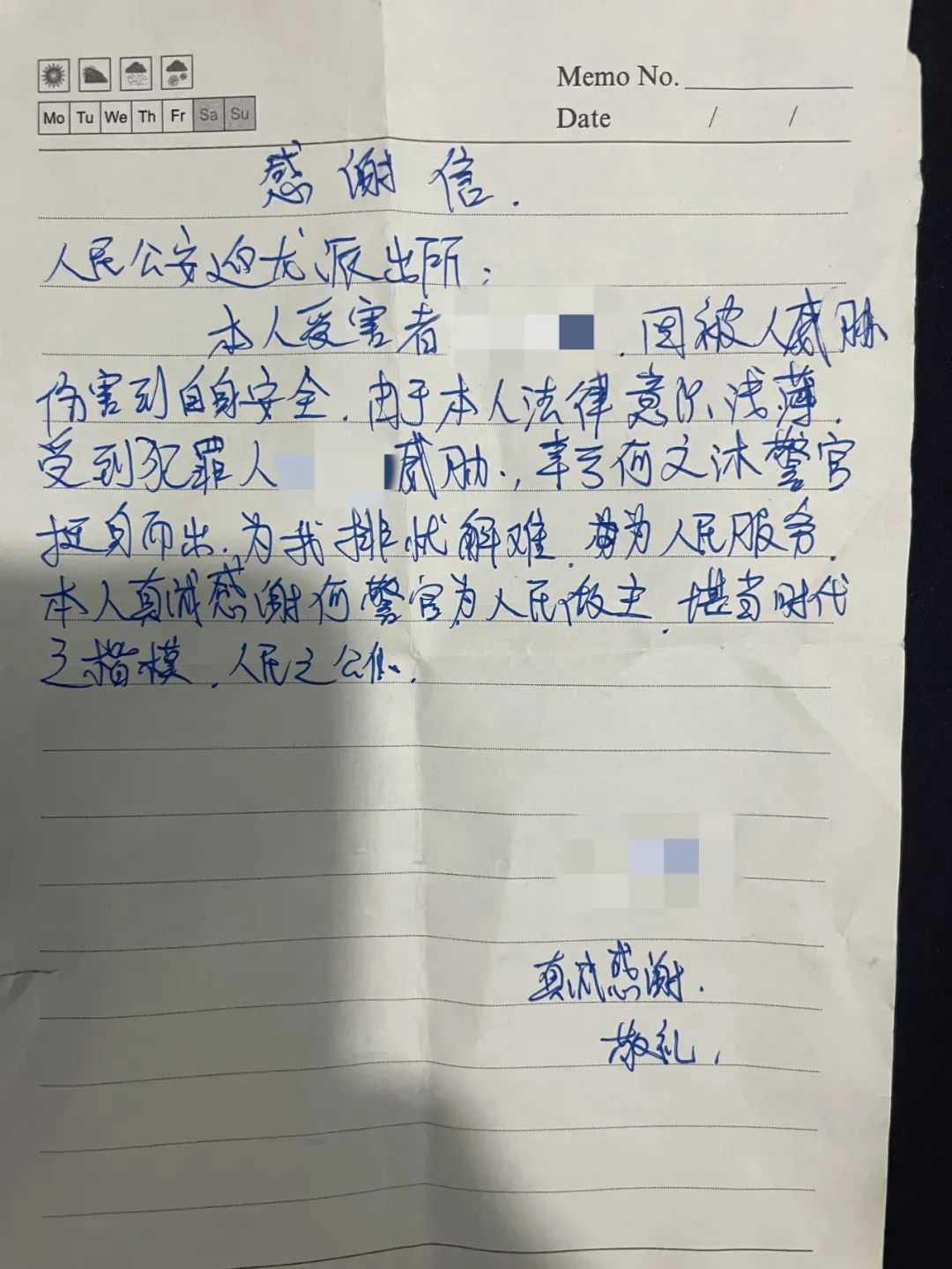

女子拒绝同事表白后遭辱骂 女子是两孩子妈

近日,南岸区公安分局迎龙派出所接到辖区群众绒绒(化名)报警,哭诉近段时间以来,自己和身边同事都在手机信箱、视频APP上看到多条侮辱诽谤、辱骂、威胁自己的信息和短视频,绒绒感觉自己的...

2022-07-04 女子同事孩子 -

超级学霸学习法是真的吗()

超级学霸学习法是真的有效。 Hello, everybody.今天我们进行第三期内容,本次提炼的书是《超级学霸 受用终身的速效学习法》。 本次内容可以说是对...

2022-07-04 学习法 -

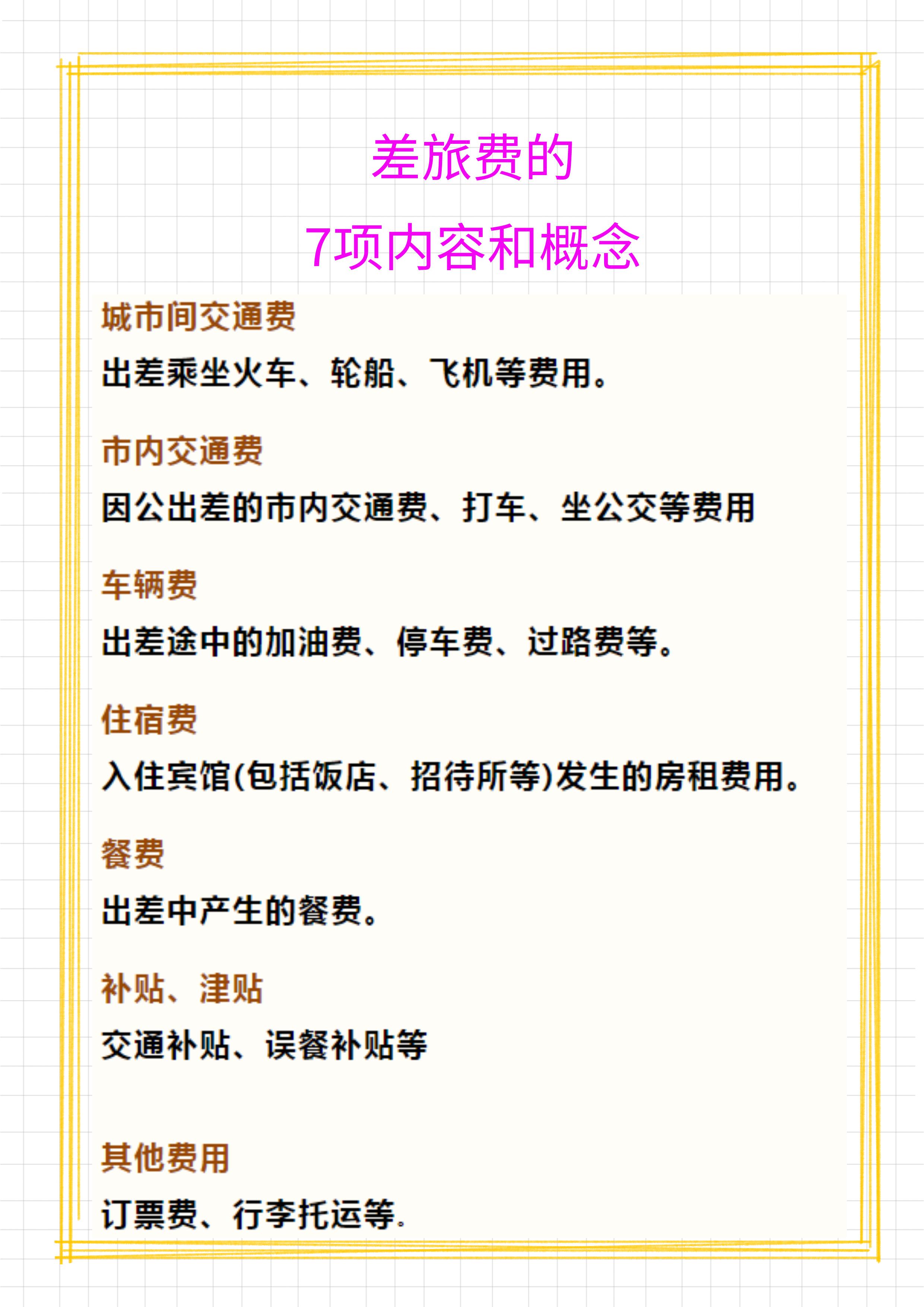

报销差旅费会计分录 报销差旅费的会计分录怎么做

在会计实务工作中,我们所核算的差旅费有7项内容,分别是车辆费、住宿费、餐费及其他费用等。报销差旅费会计分录:如果没有向公司借钱,借:管理费用-差旅费,贷:库存现金。借出时,借:其他...

2022-07-04 差旅费分录会计